近日,在“2024 CBME孕婴童产业峰会——穿越中国的第四消费时代”上,CBME重磅发布《2024中国孕婴童零售市场报告》。

Informa markets中国(杭州)总经理顾晓媛提到,中国母婴渠道在全球来说都是极具特色的,放眼全球没有一个国家母婴渠道可以做到这么强。所以每年CBME都会调研整个母婴渠道的数据跟大家做分享。

而当下,中国的母婴渠道也在发生重要变化。

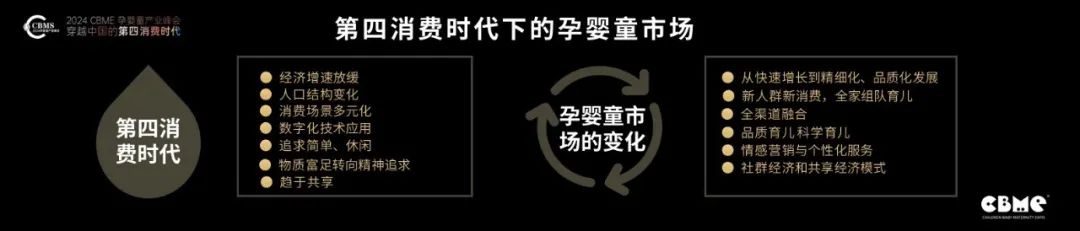

顾晓媛提到,就大环境而言,第四消费时代有很多特征大家已经有所感知,包括经济增速放缓、人口结构变化、消费场景多元化,数字技术的应用等等。

此外,消费者画像也在发生变化,从追求大牌、大宗商品到越来越追求简单和休闲、情绪价值,从追求基础的物质满足,到越来越追求精神上的满足感。

就孕婴童消费市场而言,行业从初期的快速增长到精细化、品质化特征突出,不断有新人群、新消费的现象出现,而这也带动了全家的消费,以及全渠道的融合。

此外,情感的营销和个性化的服务,在这个时代变得越来越重要,商品某种程度上可以做差异化,但商品本身的差异化并没有那么强,因此通过更多情感的营销和个性化的服务提升差异化也已经在行业出现,包括社群经济和共享经济模式的变迁。

在这样的大环境下,中国孕婴童的渠道目前到底是怎样的状况?

*报告核心要点提炼如下:

01、新企新店新人迭代仍在继续

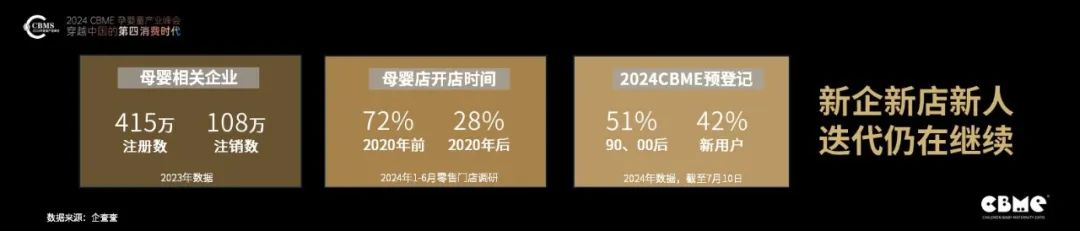

三组数据表明,当下新企新店新人迭代仍在继续。当下,各行各业的迭代越来越快,母婴行业同样如此,虽然很多从业者对行业现状感受到焦虑,也有人退出,但其实有更多的人在进入这个行业。

在这次调研报告中,有一个问题是——你是在2020年前还是在2020年后开的店,调研显示,有28%是疫情后才开始开店、加入这个行业的。

截至7月10日CBME国际孕婴童展预登记的数据我们也发现,年轻的从业者越来越多,90后、00后已经占51%,新用户占比达42%,所谓新用户是指从来没有出现过CBME过往的数据库里,在今年注册成为我们观众的人。

这些数字也代表着不断有新的企业、新的门店、新的从业者在进入这个行业。

此外,CBME国际孕婴童展预登记的数据也显示,与去年同期相比,我们今年预登记的数量同比增长了30%+。说明还是有非常多新的从业者、其他行业的人在关注这场一年一度的盛会。

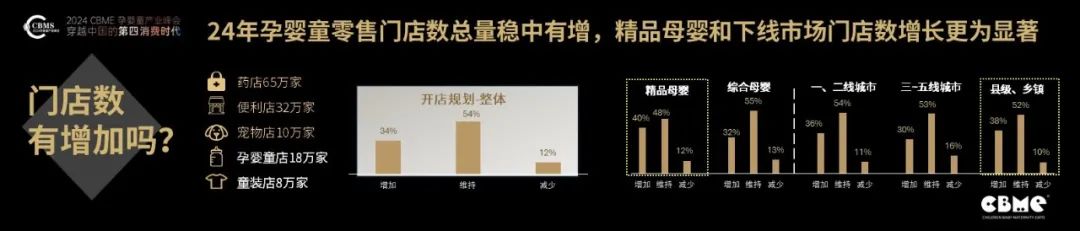

具体到零售端,门店关店潮确实是个现象,但CBME结合自己的数据库、工商注册信息、百度地图信息等数据发现,目前门店数量在18万家左右,也就是说仍然有很多门店在加入。

另外这一数量的统计维度,也只是基于我们综合的母婴门店,像童装店,还有8万多家。所以婴童门店在整个零售业态中,还是比较庞大的一个群体。

同时在我们的调研中,54%的门店表示今年门店不会做数量的变化,但是有34%表示还是会增加一些门店,只有12%表示会进行缩店。

02、2024年孕婴童门店销售额有所回暖,线上线下界限越发模糊

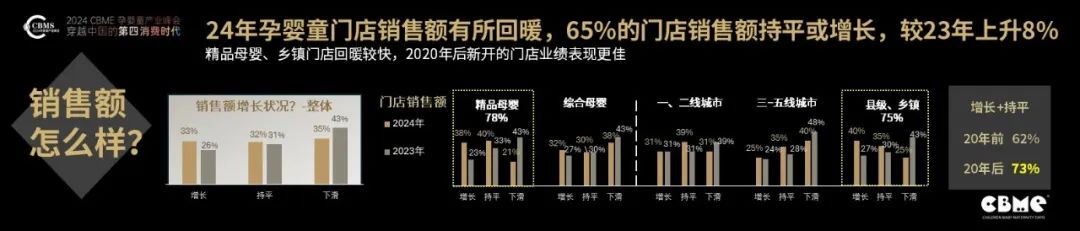

具体到门店运营端,基于调研样本能看到2024年孕婴童门店销售额有所回暖,65%的门店销售额持平或增长,这一数字较2023年上升8%。还有35%的门店销售额出现了下滑,这其实也在说明,行业在快速迭代,最终留下来的一定是运营健康度、***能力比较强的门店。

从时间维度来看,2020年后进来这个行业的人,相对来说业绩表现会较好一些;从各个类型、各个城市级别门店的表现来说,精品母婴门店和县级乡镇城市的表现会更佳一些。

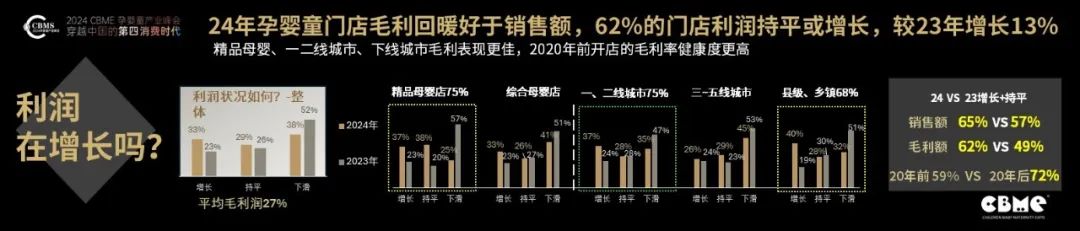

另外一个很好的现象是,2024年毛利的回暖程度要好于销售额。根据调研,62%的门店***率持增长或者是持平状态,而2023年这个数据只有49%。可以看到,当下母婴店从业者不再单纯追求销售额增长,而是会同时关注***是否能够保持,关注经营状况是否更理性和健康。

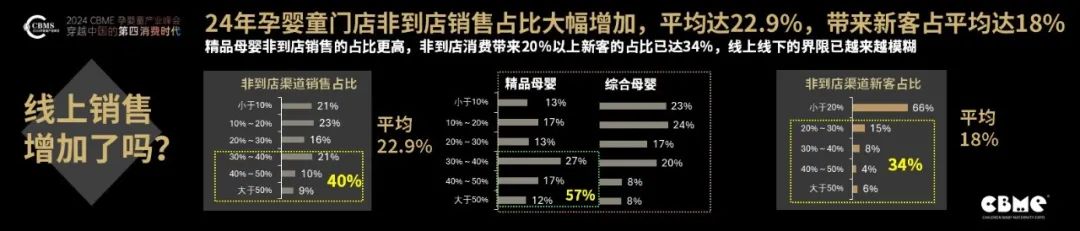

客流方面,不可否认,到店率仍然是当下母婴渠道非常大的挑战。但门店非到店的销售占比在大幅增加,平均达22.9%,非到店消费带来的新客占比平均在18%,非到店消费带来20%以上新客的占比已达34%。

这个数据可以代表说门店不再局限于说到店的成交,线上线下的界限已越来越模糊。

就门店非到店交易的渠道来看,销售占比***的渠道在社群,以及小程序,这背后指向的都是私域的力量。当然,公域渠道包括抖音、团购平台、小红书、美团/饿了么,仍然是可供母婴店挖掘的获客、交易渠道。

目前看来,精品母婴店以及2020年以后开店的零售从业者,使用小红书、抖音这类公域的比例会更高一些。

03、奶粉仍是门店销售占比***的品类营养品线上线下双增长,童装童鞋需引起母婴店重视

在整个消费降级的大背景下,孕婴童渠道同样受到影响,调研显示44%门店热销产品价格同比下降。当然不仅限于线下渠道,线上渠道24年1-6月的产品均价较23年同期也有不同程度下滑,因此增加***产品和全渠道服务是门店的主要应对措施。

品类结构上,调研发现:

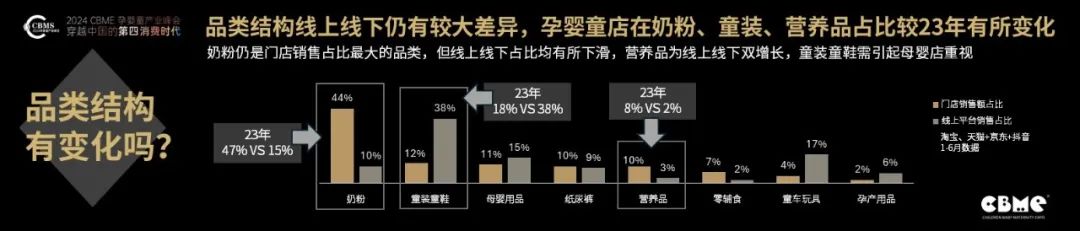

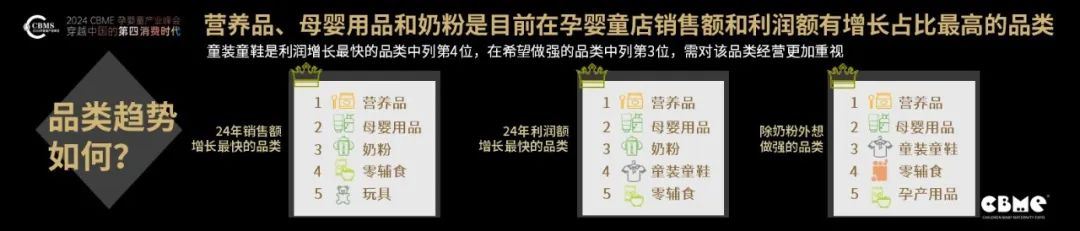

全渠道来看,奶粉在线上、线下的整体占比都略有下滑,而营养品则有一定比例的提升,童装童鞋在2024年门店的销售额占比有所下滑。

具体分渠道来看,线上线下的品类结构有非常大的差异。线上平台调取了淘宝天猫、京东和抖音三大平台1-6月去进行结构的拆解,整体从线上这三大平台来看,童装童鞋占比是***的,第二是童车玩具,而在母婴门店奶粉还是最核心的品类。

此外,营养品、母婴用品和奶粉是目前在孕婴童店销售额和***额有增长占比***的品类,童装童鞋在***增长最快的品类中列第4位,在希望做强的品类中列第3位,需对该品类经营更加重视。

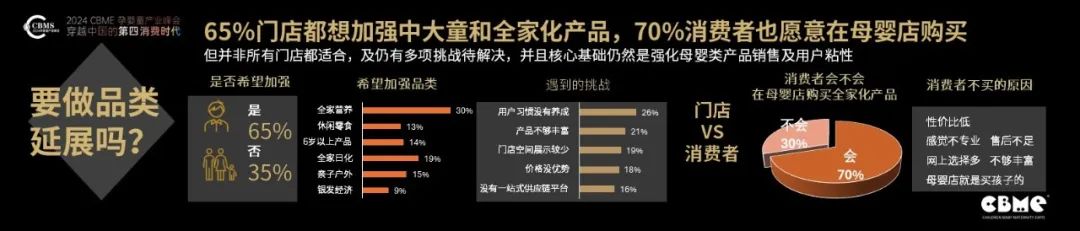

就全家化的趋势而言,调研显示,65%的门店都想要加强中大童和全家化的产品,其中全家营养是大家希望重点加强的品类,其次是全家日化、亲子户外等。在这个拓展年龄段和拓展品类的过程中,希望大家可以结合自己的擅长点,做更多差异化的拓展,而不是都朝着同一个方向发展。

当然,在这个拓展的过程中,也能看到母婴店存在一些挑战,比如用户习惯没有养成、产品不够丰富、门店空间展示较少、价格没优势、没有一站式供应链平台等。

所以全家化和中大童并非适合所有的门店,还有很多挑战和一些问题是需要大家去解决。尤其是全家化和中大童的核心还是需要把母婴品类的产品销售和用户黏性能够做好,这才是年龄段往上走、做全家的基础。当门店连基础母婴产品都做的有挑战的情况下,再想做延展很显然是一个伪命题。

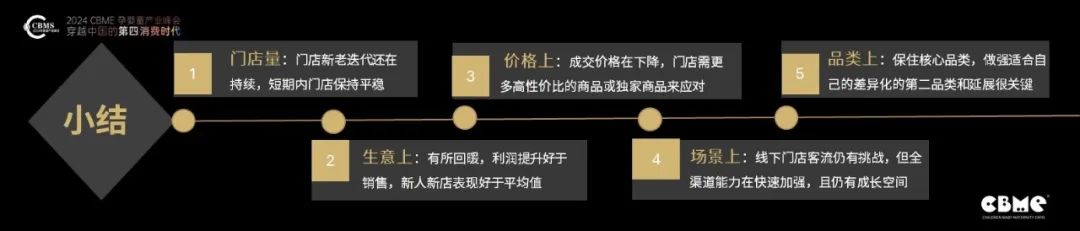

总结一下,目前孕婴童零售门店的情况集中在以下五个方面:

***,门店的数量新老迭代还在快速的持续,短期内门店可以在比较稳定的范畴内;

第二,从生意上有所回暖,而且***的回暖好于销售,大家对经营的健康度会更加关注;

第三,价格成交有所下降,所以门店需要有更多高性价比的商品或者***的商品;

第四,从场景上说,线下门店的客流还是有挑战,但全渠道的能力在加强,而且有更多成长的空间;

第五,从品类上说,在保住核心品类的基础上,做强适合自己差异化的第二品类和延展非常关键。

这里两个关键词一个是适合自己,第二差异化,也就是说对于未来的出路,大家不要都往一个方向走,这会形成很多恶性竞争。

04、中国孕婴童渠道的未来可能性

结合以上,我们可以畅想中国的孕婴童渠道未来有哪些可能性?

单纯在孕婴童这个核心的板块,整合是否是一个趋势,未来是以线上为主还是线下为核心,品项端要多品类走还是单品类做深做透,要不要在婴童的基础上,探索更多品类的可能性,其实都是可以被畅想和探讨的。

再加上AI技术,当智能技术叠加到零售上,会有很多想象的空间,所以我们非常鼓励婴童行业的从业者,从过去大家是相对一样的模式,到未来以一种百花争鸣的方式,保持整个行业的活力和持续的发展。

相关文章